FXで一定以上の利益を得た場合は、所得に対して納税をするために確定申告が必要です。

FX取引を開始する前に、FXの所得に対してどのように税金が発生するかを把握しておきましょう。

また、確定申告をしなかった場合は国税庁から脱税と判断されます。

脱税と判断された場合は、罰則を受ける可能性もあるため注意しましょう。

この記事では、FXの確定申告方法について、税金の計算方法について解説します。

- FXで得た所得税の種類は何に分類されているか

- FXで確定申告が求められる対象者

- 確定申告に必要な書類

- 具体的な税金の計算方法

- FXで確定申告をするための注意点

確定申告とは1年間の所得を税務署に報告する手続き

確定申告は、個人が1年間(1月1日から12月31日まで)に得た所得を計算し、その所得に基づいた税額を税務署へ報告する手続きです。

確定申告は、自己申告納税制度に基づいており、年に一度の義務となります。

加えて、納税者自ら所得額に応じて、納めるべき税金の申告が求められます。

所得税の種類は、10種類に分類されます。

FXの所得税の種類は、どの所得に分類されるのでしょうか。

FXの取引を検討されている方は、事前に所得の種類を確認しておきましょう。

FXの所得税は10種類ある中の雑所得に分類される

FXの所得は、10種類の所得がある中の雑所得として申告が必要です。

雑所得とは?

雑所得は、事業所得や急所所得などの、他の所得に分類されない所得のことです。

日本の所得は、10種類の所得に分類されています。

税制上分類されている所得は、以下の通りです。

| 所得名 | 内容 |

|---|---|

| 給与所得 | 給料や賃金、賞与などが対象となる所得 |

| 不動産所得 | 土地や建物の貸付などが対象となる所得 |

| 事業所得 | 漁業や農業などの自営業などが対象となる所得 |

| 退職所得 | 退職金や一時恩給などが対象となる所得 |

| 一時所得 | 生命保険の一時金や賞金などが対象となる所得 |

| 譲渡所得 | 土地や株式などを譲渡したときに対象となる所得 |

| 山林所得 | 所有期間5年以上の山林などを伐採して譲渡したときに対象となる所得 |

| 配当所得 | 上場株式や投資信託の分配で申告分離課税を選択した所得 |

| 利子所得 | 預貯金の利子などが対象となる所得 |

| 雑所得 | 投資など、他の所得に分類されない所得 |

また、FXの所得は申告分離課税制度が適用されています。

申告分離課税制度は、他の所得と合算をせずに税金を納める制度です。

たとえば、会社に勤めながらFX取引をおこなっていた場合は、給与所得と雑所得の2種類に分けて申告する必要があります。

確定申告をする際は、自分が対象になる所得の種類を確認しておきましょう。

FXでは2種類の取引方法で得た利益が確定申告対象になる

FXでは、主に2種類の方法で利益を得る方法があります。

そのため、どのような取引で得た利益が税金の対象になるのか、把握しておきましょう。

FXで確定申告対象になるのは、以下の2種類です。

- 為替差益

- スワップポイント

FXは為替差益とスワップポイントが確定申告の対象

FX取引における為替差益とスワップポイントは、所得税法に基づいて確定申告の対象となります。

為替差益は、異なる通貨間に生じた差額分によって得られる利益です。

スワップポイントは、異なる通貨間の金利差分によって得られる利益です。

これら2種類の取引方法は、損益が発生する取引のため確定申告の対象となります。

| 為替差益 | 通貨の価値が安い時に買い、高くなった時に売った際の差額分を利益として得る方法。 逆に、通貨の価値が高い時に売って、安い時に買うと差額分の利益を得られます。 |

| スワップポイント | 2か国間の金利差で発生する利益を意味します。 金利の低い通貨を売って、金利の高い通貨を買うと金利差額を受け取れる取引方法です。 |

FXで確定申告が求められる4種の対象者

FXでは、確定申告が求められる対象者が4種類あります。

下記の条件を満たした場合は、確定申告が必要です。

- FXで年間20万円以上の所得を得た場合

- FXを含む副業などを合わせて20万円以上の所得を得た場合

- 扶養の場合にFXで48万円以上の所得を得た場合

- 給与収入が2,000万円を超えている場合

FXで年間20万円以上の所得を得た場合

FXで年間20万円以上の利益を得た場合は、確定申告の対象となります。

FXで得た所得が20万円以下の所得の場合は、確定申告の必要はありません。

たとえば、FX取引で20万円の利益を得た場合に、FX利益を得るために経費が5万円必要だったとします。

この場合、FXの所得は15万円となるため、確定申告は必要ありません。

FXでは、取引をおこなう上で発生する費用を経費として、所得からの差し引きが可能です。

FX取引をおこなう際は、FXに関連する経費を確認しておきましょう。

FXでは、基本的に以下の経費が該当します。

| 通信費用 | Wi-Fi料金やFX取引に必要な通信費用 |

| PCなどの購入費用 | FX取引に使用するためのパソコン |

| 情報収集費用 | FXの教材や有料の情報サービス利用料 |

| セミナー参加費 | FXに関するセミナーの参加費用 |

| レンタルサーバー費用 | 自動売買を利用するためのレンタルサーバー費用 |

| 電気代 | FX取引を使用するために発生したパソコンや周辺機器の電気代 |

FXを含む副業などを合わせて20万円以上の所得を得た場合

確定申告は、FXを含む副業などを合わせて20万円以上の所得を得た場合、必要となります。

なぜなら、副業や他の所得に分類されない所得は、雑所得として申告する必要があるからです。

たとえば、会社員がFX取引で年間15万円の所得、フリーランスの仕事で10万円の所得を得たとします。

この場合は、FX取引とフリーランスの合計所得は25万円です。

20万円以上の所得を超えているため、確定申告が必要となります。

・FX取引所得:15万円

・フリーランス所得:10万円

・合計所得:25万円

国税庁では、副業や投資で得た所得が年間20万円を超える場合、その所得に対して所得税が課税されると定められています。

なお、副業や投資で得た所得が年間20万円未満の場合は、確定申告の必要はありません。

FXを含む副業を合わせて20万円以上の所得がある場合は、確定申告をおこないましょう。

扶養の場合にFXで48万円以上の所得を得た場合

扶養家族の場合は、FX取引で48万円以上の所得を得た場合、確定申告が必要です。

国税庁では、扶養家族の場合に年間所得が38万円(基礎控除額)を超えると、超えた分に対して所得税が課税されます。

さらに、社会保険の扶養条件を満たすためには、年間所得が130万円未満である必要があります。

年間所得が48万円を超える場合は、扶養控除の適用を受けることが出来なくなり、扶養から外れる可能性があるため注意しましょう。

たとえば、配偶者がFX取引で年間50万円の所得を得た場合、48万円を超えているため確定申告が必要です。

この所得によって配偶者は、税法上の扶養控除の対象から外れてしまう可能性があり、家庭全体の税負担が増加する可能性があります。

・FX取引所得:50万円

・扶養控除適用上限:48万円

FX取引からの所得は、扶養控除の上限を超える場合に扶養から外れる可能性があります。

FX取引をおこなう扶養家族は、年間の所得を正確に把握した上で、必要に応じて確定申告をおこないましょう。

給与収入が2,000万円を超えている場合

給与収入が年間2,000万円を超える個人は、FXの所得に関わらず確定申告をおこなう必要があります。

給与収入が年間2,000万円を超える場合、その収入に対して源泉徴収のみではなく、所得全体の申告が必要です。

これは、国税庁の規定による税制の公平性を保つ措置となっており、FX取引からの所得も含めたすべての所得を申告しなければなりません。

たとえば、会社役員が年間給与として2,500万円を受け取っている場合に、FX取引で得た所得が3万円の場合も確定申告が必要です。

給与所得が2,000万円以上の場合は、FX取引からの所得が少額の場合であっても、確定申告が求められるため注意しましょう。

特定の条件を満たす年金受給者は確定申告不要になる

特定の条件を満たす年金受給者は、確定申告をおこなう必要がありません。

特定の条件は、以下の通りです。

- 確定申告不要制度による公的年金などにおける収入が400万円以下

- 公的年金などに係る雑所得以外の所得が20万円以下

たとえば、年金受給者が年間で受け取る公的年金が200万円で、その他の所得がない場合に公的年金等控除額ないであれば確定申告の必要はありません。

控除額は、年齢や受給条件によって異なるため、年金受給者は事前に把握しておきましょう。

年金受給者が確定申告を免除されるためには、年金収入が公的年金等控除の範囲内であることと、年金以外に所得がないかが条件となります。

しかし、年金収入以外に所得がある場合や、年金収入が控除額を超える場合は確定申告が必要になります。

確定申告に必要な書類は申告する所得で異なる

所得の申告は、申告する所得によって必要な書類が異なります。

たとえば、事業所得のみを申告する人と、給与所得に加えてFX取引で収益を得ている方は別の申告書類が必要です。

そのため、FX取引を開始する前に必要な書類と、記入方法を把握しておきましょう。

以下では、会社に勤めていてFX取引をおこなっている方の「雑所得」に必要な書類を解説していきます。

雑所得の確定申告書を税務署へ提出するために必要な書類2つ

雑所得の確定申告は、税務署へ提出するために必要な書類が2つあります。

提出するために必要な書類は、以下の2つです。

- 年間取引報告書

- 給与所得の源泉徴収票

以下では、必要な書類について解説していきます。

年間取引報告書はFX証券会社からダウンロード可能

年間取引報告書は、取引をおこなっているFX証券会社からダウンロード可能です。

年間取引報告書とは?

年間取引報告書は、1月1日から12月31日までの取引損益や取引手数料等の合計が、記載されている報告書です。

年間取引報告書は、FX証券会社で取引をおこなった証明をするための書類です。

FX証券会社によって、年間取引報告書のダウンロード方法は異なるため、取得する場合はFX証券会社へお問い合わせしましょう。

会社員の方は給与所得の源泉徴収票が必要

会社員でFX取引をされている方は、雑所得を申告するために源泉徴収票が必要です。

源泉徴収票とは?

源泉徴収票は、会社から1年間支払われた給与の金額と、自身が支払いした所得税の金額が記載された書類です。

源泉徴収票は、勤めている会社から年末調整後に配られます。

源泉徴収票は、給与所得を証明できる1つの書類です。

FX取引で得た所得を確定申告する際は、税務署へ提出しなければいけません。

会社から配られた源泉徴収票は、大切に保管しておきましょう。

会社員が雑所得を確定申告するために必要な書類4つ

会社員の方は、雑所得の確定申告をするために、以下4つの書類が必要です。

- 申告書B(第一表、第二表)

- 先物取引に係る雑所得などの金額計算書

- 申告書第三表(分離課税用)

- 所得税の確定申告書付表(先物取引に係る繰越損失用)

FX取引で所得を得た会社員の方は、確定申告で必要な書類を確認してから準備しましょう。

以下では、申告書の記入方法を解説していきます。

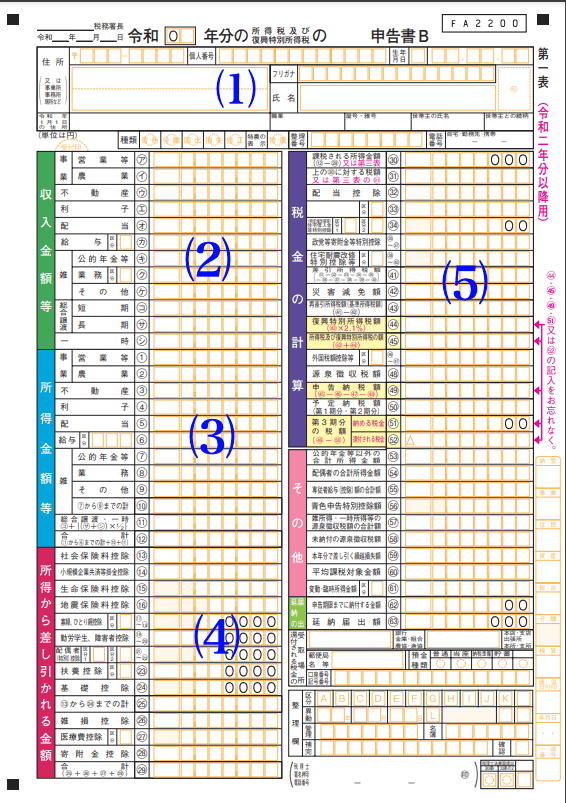

申告書B(第一表、第二表)の記入には源泉徴収票が必要

申告書B(第一表、第二表)は、会社の給与に関係する金額の入力が必要です。

そのため、源泉徴収票に記載されている内容を確認しながら記入しましょう。

以下3つの欄は、FXに関わりのある数字を記入する必要はありません。

・収入金額

・所得金額

・所得から差し引かれる金額

申告書B(第一表、第二表)の記入方法は、以下の通りです。

- (1)の住所・氏名等を記入

- (2)収入金額等

- (3)所得金額等

- (4)所得から差し引かれる金額

- (5)税金の計算

引用元:国税庁

(5)税金の計算は、先物取引係る雑所得等の金額計算書の準備をおこなってから記入が必要です。

そのため税金の計算は、のちほど記入をおこないましょう。

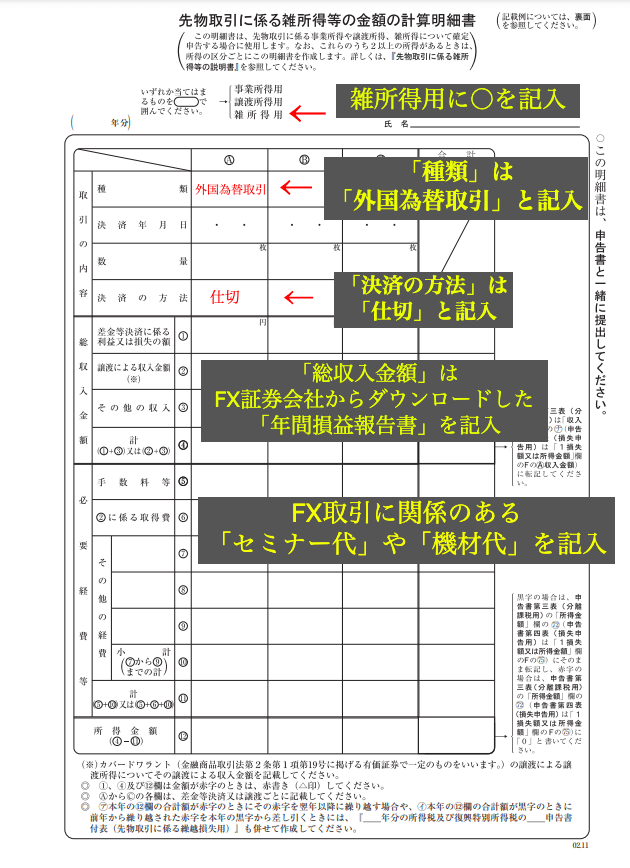

先物取引に係る雑所得等の金額計算書の記入方法

雑所得を申告するときは、先物取引に係る雑所得等の金額計算書が必要になります。

先物取引に係る雑所得等の金額計算書は、雑所得の金額を記入するため、FXに関わりのある数字の記入をおこないましょう。

先物取引に係る雑所得等の金額計算書の記入方法は、以下の通りです。

引用元:国税庁

| 雑所得用 | 雑所得へ丸を記入。 |

| 取引の内容 | 「種類」へ「外国為替取引」を記入。 |

| 総収入金額 | 「年間取引報告書」に記載されているFXで得た収入を記入。 FXの利益が100万円の場合は「1,000,000」と記入。 |

| 必要経費 | FXに関係のある経費を記入。 セミナー代2万円、パソコン代10万円の場合は、合計「120,000」が必要経費となります。 |

FXでは、FXの知識をつけるために受けたセミナー代や機材代など必要経費として申告可能です。

必要経費は「②に係る取得費」へ記入しましょう。

ただ、必要経費を申告するには領収証が必要になります。

必要経費として申告する場合は、領収証の発行をしていただきましょう。

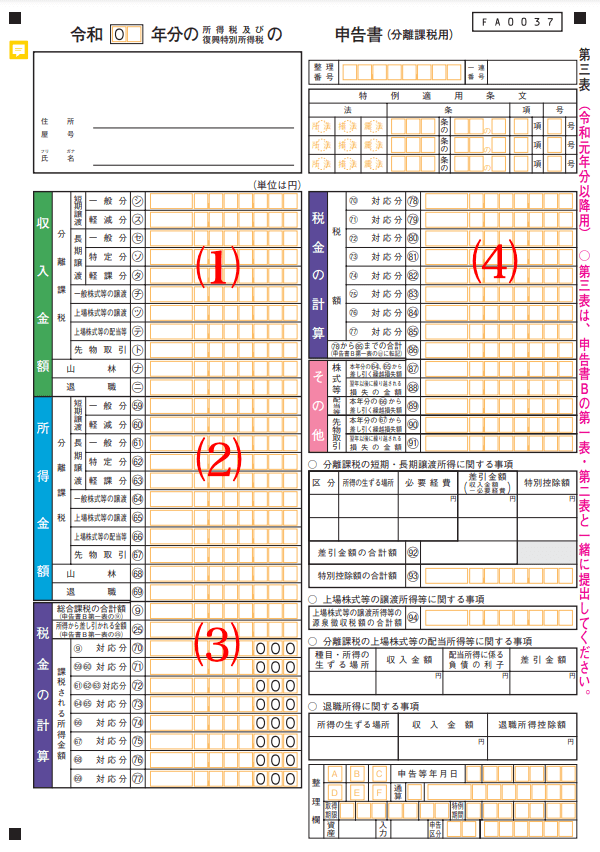

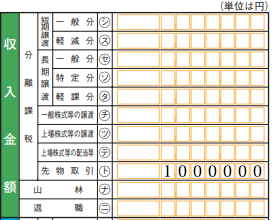

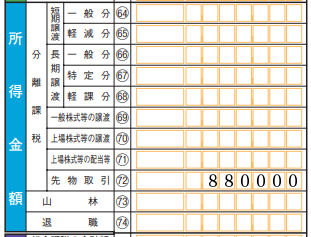

申告書第三表(分離課税用)の記入と計算方法

引用元:国税庁

雑所得の申告には、申告書第三表(分離課税用)が必要になります。

申告書第三表(分離課税用)の記入方法は、以下の通りです。

| 収入金額 | 先物取引の欄へ、先物取引に係る雑所得等の金額の計算明細書の「総収入金額」を記入。 |

| 所得金額 | 先物取引の欄へ、先物取引に係る雑所得等の金額の計算明細書の「所得金額」を記入。 |

| 税金の計算 | 税金計算欄の申告書B第一表(9)と申告書B第一表(25)の合計を記入。 (70)に(9)から(25)を引いた金額を記入課税される所得金額の(67)対応分(75)へ「先物取引」の金額を記入 。 |

| 税金の計算 | 【(70)対応分(78)の記入方法】 ・給与所得-所得控除=所得金額 ・所得金額×0.05=税額 |

雑所得に対する税率は、一律で20.315%です。

税率の内訳は、以下の通りです。

・所得税15%

・住民税5%

・復興特別所得税0.315%

雑所得を計算するときは、一気にすべての税率(20.315%)をかけて計算する必要はありません。

所得税15%と住民税5%は、ご自身での計算が必要です。

しかし、復興特別所得税は、各地方自治体が計算をおこないます。

復興特別所得税以外は、ご自身で計算をおこないましょう。

収入金額欄の記入方法

収入金額の記入は、先物取引に係る雑所得等の金額の計算明細書が必要です。

記入する欄は、分離課税の先物取引へ総収入金額計を記入します。

たとえば、FXで得た利益が100万円だった場合は、先物取引の欄へ1,000,000と記入しましょう。

引用元:国税庁

所得金額の記入方法

所得金額の記入は、先物取引に係る雑所得等の金額の計算明細書が必要です。

記入する欄は、分離課税の先物取引へ所得金額を記入します。

たとえば、収入金額100万円で必要経費等12万円の場合は、所得金額88万円です。

この場合、分離課税の先物取引の欄へ88,000と記入する形となります。

引用元:国税庁

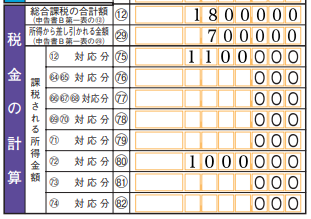

税金の計算の記入方法

税金の計算では、申告書B(第一表、第二票)が必要です。

総合課税の合計金額には、申告書B(第一表、第二表)に記載している所得金額を記入しましょう。

たとえば、所得金額が180万円だった場合は、1,800,000と記入します。

加えて「所得から差し引かれる金額」がある場合も記入が必要です。

所得から差し引かれる金額が70万円の場合は、700,000と記入しましょう。

そして「(12))対応分(75)」には、(12)から(29)を引いた金額を記入が必要です。

課税される所得金額は、先物取引へ記入した金額を記入します。

たとえば、FX取引で得た利益100万円の場合は、1,000,000と記入しましょう。

引用元:国税庁

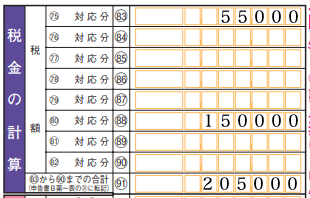

税額を計算する方法

最後に、税額の計算をおこないます。

税額は、給与所得に対して税額の計算が必要です。

そのため「(75)対応分(83)」には(75)「(12)対応分」から住民税5%を掛けた金額を記入します。

たとえば、前述した(75)「(12)対応分」は110万円のため「1,100,000×0.05=55,000」です。

この場合、「(75)対応分(83)」へ55,000を記入します。

そして「(80)対応分(88)」には、FXの課税所得に対する税額の計算をおこなった数字を記入します。

ただ、FXの課税所得に対する税額を計算をおこなうときは、注意点があります。

FX課税所得を計算するときの注意点

FXの課税所得に対する税率は、一律で20.315%です。

しかし、所得に対して20.315%すべてを掛けて税率を計算しません。

課税所得20.315%の内訳は「所得税15%、住民税5%、復興特別所得税0.315%」です。

それぞれの金額を把握するためにも、1つずつ税額の計算をおこないましょう。

FXで得た収入に対しては、所得税の15%をかけて税額を計算します。

FXで得た収入は、100万円のため「100,000×15%=150,000」です。

合計の税額は「55,000+150,000=205,000」となります。

引用元:国税庁

FXで確定申告をするための注意点3つ

FXで確定申告をするためには、3つの注意点があります。

FXでは、税金の対象外になる条件や、税率の違いがあるためです。

確定申告を行う場合は、自身の状況から確定申告が必要か調べてから申告をおこないましょう。

- 国内FX証券会社と海外FX証券会社では税率の違いがある

- FXで取引終了していない取引は申告対象にならない

- 3年以内の損失を帳消しにできる損失の繰越控除が可能

国内FX証券会社と海外FX証券会社では税率の違いがある

国内証券会社と海外証券会社では、所得に対して発生する税率に違いがあります。

国内証券会社の所得に対する税率は、一律20.315%です。

しかし、海外証券会社の所得に対する税率は、累進課税の対象となります。

累進課税とは?

累進課税は、所得額が一定額を超えると税率が増える仕組みです。

累進課税は、5%から45%の7段階に区別されています。

海外証券会社の利用を検討されている場合は、事前に所得に対する税率を把握しておきましょう。

累進課税の税率は、以下の通りです。

| 税率 | 課税される所得金額 |

|---|---|

| 所得税:5% 住民税:10% | 1,000円から1,949,000円まで |

| 所得税:10% 住民税:10% | 1,950,000円から3,299,000円まで |

| 所得税:20% 住民税:10% | 3,300,000円から6,949,000円まで |

| 所得税:23% 住民税:10% | 6,950,000円から8,999,000円まで |

| 所得税:33% 住民税:10% | 9,000,000円から17,999,000円まで |

| 所得税:40% 住民税:10% | 18,000,000円から39,999,000円まで |

| 所得税:45% 住民税:10% | 40,000,000円以上 |

FXで取引終了していない取引は申告対象にならない

FXでは、取引終了していない取引がある場合、その取引は申告対象になりません。

なぜなら、取引を終了しなければ確定の損益が不明だからです。

FXでは、取引終了していない取引を「未現実の損益」といいます。

国税庁のガイドラインでは、確定申告する必要があるのは「実現された所得」です。

未現実の損益は、税務上の所得とは認められません。

FX取引で未現実の損益がある場合は、税率の計算には含めずに計算をおこないましょう。

3年以内の損失を帳消しにできる損失の繰越控除が可能

FX取引などの投資において発生した損失は、3年間の繰越控除を利用して、後年の所得から差し引くことが可能です。

たとえば、2022年にFX取引で100万円の損失が発生した場合で、2023年には50万円に利益を得たとします。

この場合、2022年の損失100万円のうち50万円を2023年の利益から差し引くことが可能です。

上記の場合は、2023年の所得は0円として申告可能となります。

加えて2022年の損失100万円は、2025年まで繰越控除の対象となるため、2024年で50万円以内の利益を得た場合も0円として申告可能です。

繰越控除を利用した場合は、申告した繰越額を超えてから税金の対象となります。

まとめ

今回は、FXの確定申告について解説しました。

今回の記事をまとめると、以下になります。

- 確定申告は1年間の所得を税務署に報告する手続き

- FXの確定申告は為替差益とスワップポイントが対象

- 確定申告に必要な書類は申告する所得で異なる

- FXの確定申告を数ときは3つの注意点がある

FXでは、FX取引で得た所得に対して税額の支払いが必要です。

加えて、FXの所得とは別で給与所得や事業所得などを得ている場合は、収入を証明する書類が異なります。

FXを開始する場合は、税金の種類と必要な種類などを事前に確認しておきましょう。