「国からお金を借りる方法はあるの?」「国からお金を借りることにはどんなメリットがあるんだろう」

日本には国からお金を借りられるさまざまな公的融資制度があるため、お金に悩み制度の利用を考えている人もいるのではないでしょうか。

制度のなかには生活費の困窮や学費、住宅購入など生活に役立つ融資制度もあるため、目的や悩みに合わせて制度を利用することがおすすめです。

本記事では国からお金を借りる公的融資制度の種類や制度を利用する流れ、審査が厳しいとされている理由について解説していきます。

- 日々の生活費や子どもの学費などで悩んでいる人

- 国からお金を借りる方法にはどんな特徴があるのか知りたい人

- 国からお金を借りる手順や申請方法が知りたい人

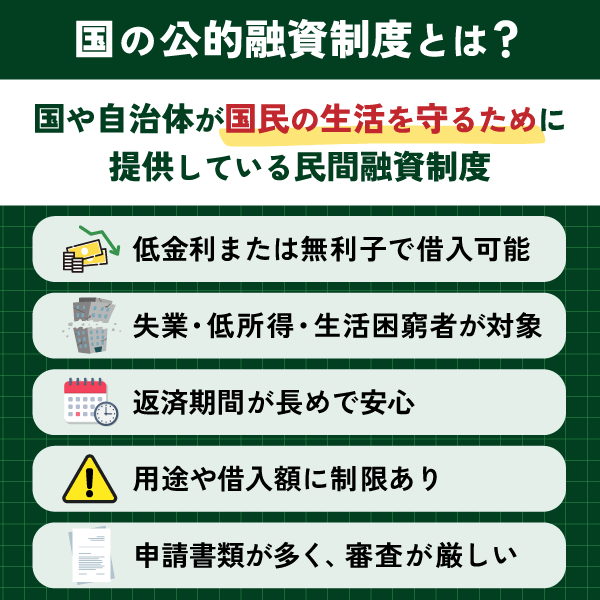

公的融資制度を利用して国からお金を借りることができる

国からお金を借りる方法として、国や自治体が国民の生活を守るために提供している民間融資制度の利用が挙げられます。

日本にはさまざまな公的融資制度があり、適切な手順を守って申請し審査を通過できれば、国からお金を借りられます。

まずは公的融資制度を利用して国からお金を借りるメリットとデメリットについて、まとめてご覧ください。

| メリット | デメリット |

| ・保証人がいれば無利子でお金を借りられる ・保証人がいなくても1.5%前後の低金利でお金を借りられる | ・お金の利用目的や借入額に制限がある制度が多い ・申請において提出するべき書類が多い ・審査が厳しく全員が通るわけではない |

国からお金を借りる方法は保証人を立てれば無利子で借りられる制度があるほか、保証人がいなくても金利1.5%前後で借りられます。

消費者金融をはじめとした民間融資の金利は年3.0〜18%ほどのため、非常に低金利でお金を借りられることが特徴です。

「突然会社が倒産して収入がなくなった」「子どもの学費を支払えない」などさまざまな用途でお金を借りられるため、生活が苦しい個人も利用できます。

ただし公的融資制度は借入において、お金の用途や上限額が厳格に定められています。

申請や審査も複雑なため、慎重に検討したうえで利用することが大切です。

場合によっては申請しても審査に通らないため、制度の概要をよく確認したうえで利用しましょう。

公的融資制度はお金を借りる目的や世帯収入によっては非常に役立つ制度です。

お金に悩んでいる人は、民間融資だけでなく国からお金を借りられる方法も検討してみてください。

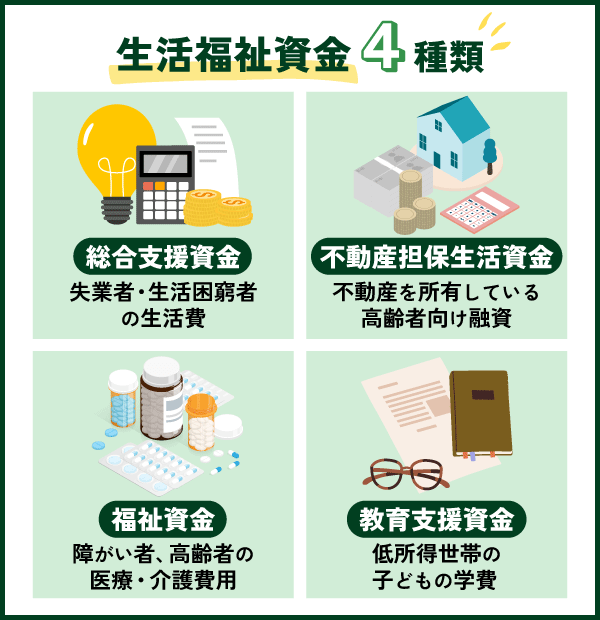

生活福祉資金貸付制度には4つの融資資金がある

日々の生活費や養育費、介護費用などに悩んでいるのであれば、まず申請を検討したいのが生活福祉資金貸付制度です。

生活福祉資金貸付制度は用途が幅広いだけでなく、個人が申請できる融資制度のため、苦しい生活の助けとなるでしょう。

特に以下の特徴のいずれかに当てはまる世帯であれば、生活福祉資金貸付制度を申請できます。

- 低所得者世帯:住民税が非課税となる低所得の世帯など

- 高齢者世帯:満65歳以上の人がいる世帯

- 障がい者世帯:身体障害者手帳や療育手帳、精神障害者保健福祉手帳の交付を受けている人がいる世帯

審査が下りれば年利1.5〜3.0%ほどでお金を借りられるだけでなく、保証人を立てれば無利子で借り入れられます。

制度利用の対象となる世帯の人は、具体的な制度の内容や申請方法についてもよく確認したうえで利用を検討してみてください。

- 総合支援資金

- 不動産担保生活資金

- 福祉資金

- 教育支援資金

各制度の特徴や利用条件、貸付限度額についてそれぞれ解説します。

総合支援資金は失業者や生活困窮者が借りられる

総合支援資金は、失業者や生活困窮者をはじめ日々の生活費に困っている人が利用できる制度です。

制度を利用すれば生活費の貸付と就労支援を受けられるため、当面の生活費はもちろん仕事探しに悩まされている人にもおすすめです。

特に金銭的な貸付においては、以下の3種類が挙げられます。

| 貸付限度額 | 用途 | |

| 生活支援費 | ・単身世帯:月15万円 ・2人以上世帯:月20万円 | 日々の生活費や最低限の支出に充てられる |

| 住宅入居費 | 40万円 | 就労に伴う引越しや転居にかかる賃貸契約や不動産仲介料などに充てられる |

| 一時生活再建費 | 60万円 | 債務整理や就労に必要な資格取得など自立に必要な出費に充てられる |

総合支援資金を利用すれば、生活費の支援のほか就労に必要な引越し費用や資格取得にかかる費用の支援も受けられます。

いずれの資金も据置期間(利息分のみ返済できる期間)の終了後10年以内に返済する必要があるため、返済計画も立てたうえで利用しましょう。

- 失業して当面の生活費が足りなくなった人

- 再就職のため職業訓練や資格取得が必要な人

- 失業や会社倒産により債務整理に追われている人

不動産担保生活資金は65歳以上の居住物件の利用目的で借りられる

不動産担保生活資金は、不動産を所有している高齢者(65歳以上)世帯が利用できる公的融資制度です。

制度を利用すれば、所有する不動産を担保に国からお金を借りられます。

大きな特徴が現金の返済が必要ない点で、担保にしたあとも亡くなるまで住宅に住み続けられ、制度を利用した本人の死亡後に借入額の返済のため担保とした不動産が回収されます。

不動産担保生活資金をさらに分けると以下2つがあり、それぞれ異なる貸付限度額が設けられています。

| 貸付限度 | |

| 不動産担保型生活資金 | 土地の評価額の70%相当(月30万円以内) |

| 要保護世帯向け不動産担保型生活資金 | 土地と建物の評価額の70%相当・集合住宅は50%相当(生活扶助額の1.5倍額以内) |

制度を利用すれば、所有する不動産に住み続けたまま月々30万円以内を目安にお金を借りられます。

さらに不動産は本人が亡くなったあとは、担保として回収されるため、遺族は不動産相続における分配や相続税に悩む必要もありません。

老後の生活資金に悩んでいる場合は、不動産担保生活資金の利用を検討してみてください。

- 不動産を所有している高齢者

- 老後はお金に余裕を持って生活したい高齢者

- 自分の死後は今の住居に誰も住む予定がない高齢者

福祉資金は医療や介護サービスの利用目的で借りられる

福祉資金は障がい者世帯や介護が必要な高齢者がいる世帯の生活支援を目的とした制度です。

特に障がい者や高齢者の生活に必要な費用の支払いを目的にお金を借りられます。

- 介護サービスを受けるために必要な資金

- けがや病気の治療費や療養費

- 高齢者や障がい者のための増築リフォーム費

- 車椅子などの福祉用具の購入費

そのほか、障がい者や高齢者を介護しながら暮らすために必要な費用に充てられます。

貸付限度額は580万円までとまとまった金額を借入られるため、自宅階段や自家用車に車椅子用の昇降機を設置するなど、大規模な改築にも対応可能です。

保証人を立てれば無利子でお金を借りられますが、借入額が大きければ返済額も大きくなるため、必要に合わせて借入額を検討しましょう。

- 世帯に障がい者や高齢者がいる人

- 障がい者や高齢者のための治療費の支払いが苦しい人

- 障がい者や高齢者のため改築や車椅子購入を考えている人

教育支援資金は低所得世帯の子どもの就学目的で借りられる

教育支援基金とは、子どもの就学や教育資金を国から借りられる制度です。

特に以下の条件に当てはまる場合は、教育支援基金を借りられます。

- 低所得世帯である

- 就学にあたって奨学金などが支給されていない

低所得世帯で子どもの教育費や就学費の支払いが苦しい場合に利用でき、審査が通れば保証人がいなくても無利子で利用できます。

教育支援資金の利用により借りられる資金は、主に2種類です。

| 貸付限度額 | 用途 | |

| 教育支援費 | 高校:月3.5万円 高専 / 短大:月6万円 大学:月6.5万円 | 子どもの学費や教材の購入費、通学費に充てられる |

| 就学支度費 | 50万円 | 教科書や教材の購入費など入学に必要な資金に充てられる |

子どもの学費や教材費のほか、通学費に充てられるお金を無利子で借りられることも、教育支援資金の特徴です。

また教育支援資金の返済については、以下のように定められています。

- 子どもが卒業するまでは返済の必要がない

- 据置期間は卒業して6ヶ月以内である

- 返済期限は据置期間が終了して20年以内である

教育支援資金は返済期限が長く確保されており、少しずつ返済できます。

貸付は親ではなく就学する子ども本人のため、子ども名義でお金を借りることになる点も押さえたうえで利用を検討しましょう。

- 子どもの入学金や学費の支払いが厳しい人

- 奨学金などの支援金を受けられなかった人

目的別に検討したい国や自治体からお金を借りる制度

生活福祉資金貸付制度のほかにも、国からお金を借りる方法にはさまざまな選択肢があります。

| 貸付限度額 | 利用条件 | 用途 | |

| 求職者支援資金融資 | 月5〜10万円×受講月数 | 求職者支援制度を受けている | 職業訓練の受講中に足りない生活費に充てられる |

| 母子父子寡婦福祉資金貸付金制度 | 用途により変動 | ひとり親で生活に困窮している | 事業開始から生活費、教育費、結婚資金など多岐にわたる |

| 教育一般貸付 | 基本350万円 | 中学生以上の子どもがいる世帯 | 子どもの教育費や教材費、留学費用に充てられる |

| 看護師等修学資金 | 月1.5〜20万円 | 看護師等養成学校に在籍している | 看護学校などの学費に充てられる |

制度により用途や借りられる金額に違いがあるため、日々の生活費や就労、子育てなどに悩んでいる場合は、制度の特徴をよく確認したうえで申請を検討しましょう。

国からお金を借りられる各制度について、詳しく解説します。

求職者支援資金融資は職業訓練中の求職者が借りられる

求職者支援資金融資は、職業訓練を受けている求職者や無職の人が利用できる制度です。

制度を利用してお金を借りられる条件として、以下2つが挙げられます。

- ハローワークの職業訓練を受けている

- 失業保険に加入していない

基本的に、失業保険に加入しておらずハローワークの職業訓練を受けている人には、職業訓練受講給付金が支給されます。

給付金は職業訓練中の生活費などに充てられますが、その支給額だけでは生活が難しい場合に、制度を利用してお金を借りられます。

| 貸付限度額 | |

| 単身者世帯 | 月5万円×受講月数 |

| 配偶者や子どもがいる世帯 | 月10万円×受講月数 |

職業訓練は最大12ヶ月まで受けられるため、貸付総額の上限は単身者世帯で60万円、扶養家族がいる世帯で120万円です。

限度額の範囲内で、生活に合わせて必要な金額を借り入れましょう。

なお何らかの理由から働けなかったり、働いても収入が少なすぎる場合は、生活保護を利用して足りない生活費の支援を受けるのも選択肢の1つです。

求職者支援資金融資制度と生活保護のどちらを申請するべきか、生活状況や働き方に合わせて検討することが大切です。

参照:厚生労働省|求職者支援資金融資のご案内

参照:厚生労働省|福祉・介護生活保護制度

母子父子寡婦福祉資金貸付金制度はひとり親家庭が借りられる

母子父子寡婦福祉資金貸付金制度は、ひとり親世帯が利用できる融資制度で、生活や経済的自立に必要なさまざまなお金を借りられます。

お金を借りる際な無利子または年利1.0%で利用できるため、20歳未満の子どもがいる家庭であれば、まず検討したい融資制度です。

貸付金は目的別に12種類が用意されており、種類ごとに貸付限度額が定められています。

| 種類 | 貸付限度額 | 種類 | 貸付限度額 |

| 修学資金 | 月4.8〜9万円 | 事業開始資金 | 285万円 |

| 就学支度資金 | 4〜42万円 | 事業継続資金 | 143万円 |

| 医療介護資金 | 35〜50万円 | 技能習得資金 | 46万円 |

| 住宅資金 | 150〜200万円 | 就職支度資金 | 10〜33万円 |

| 転宅資金 | 26万円 | 修業資金 | 月6.8万円 |

| 生活資金 | 10〜14万円 | 結婚資金 | 300万円 |

生活費や教育費のほか、経済的自立を目指すための事業開始資金の融資も受けられます。

母子父子寡婦福祉資金貸付金制度は市役所の子育て課または男女共同参画局のWEBサイトから相談してみてください。

教育一般貸付は幅広い世帯年収の家庭で借りられる

教育一般貸付は「国の教育ローン」として、幅広い子育て世帯が教育のためお金を借りられる制度です。

生活福祉資金貸付制度における教育支援資金は低所得世帯(住民税が非課税の世帯)に限られます。

対して教育一般貸付は子どもが指定の学校(中学生以上)に所属しており、保護者の収入が以下の条件を満たしていれば、上限350万円を目安にお金を借りられます。

| 子どもの人数 | 世帯年収(世帯所得) |

| 1人 | 790万円(590万円) |

| 2人 | 890万円(680万円) |

| 3人 | 990万円(770万円) |

| 4人 | 1,090万円(870万円) |

| 5人 | 1,190万円(970万円) |

利用できる世帯年収は子どもの人数により定められています。

子どもの年齢に関する規定もないため、大学や専門学校などに通う20歳以上の子どもの教育費にも充てられます。

なお教育一般貸付は、子どもの教育に関わることであれば、どのような目的で利用しても問題ありません。

大学や専門学校の学費や教材費はもちろん、留学費や通学における交通費などにも充てられるため、目的に合わせて制度の利用を検討してください。

看護師等就学資金は看護学校の学費目的で借りられる

教育目的でお金を借りる方法のなかでも、特に看護師などを目指すのであれば、看護師等修学資金の利用がおすすめです。

看護師等修学資金は慢性的な医療現場の人材不足を、教育の観点で支援するために設けられた制度です。

制度を利用すれば、看護師をはじめ以下の職業を目指すため進学を考えている人が就学に必要なお金を借りられます。

| 貸付額 | |

| 看護師 | 月々3.2〜3.6万円 |

| 准看護師 | 月々1.5〜2.1万円 |

| 保健師 | 月々3.2〜3.6万円 |

| 助産師 | 月々3.2〜3.6万円 |

| 大学院就学※ | 月々8.3〜20万円 |

借りられる金額は、自治体立養成施設か民間立養成施設かによって変わります。

大きな特徴が、国からお金を借りる制度でありながら、特定の条件を満たせば返済が免除される点です。

- 自治体が指定する200床以内の病院で5年以上継続して勤務する

- 看護師として免許を取得し、自治体指定の病院に就業する

自治体指定の病院であれば選択できるため、返済免除を目指しつつ、自分に合った就職先を探せるでしょう。

看護師を目指しているのであれば、ぜひ看護師等就学資金の活用も検討してみてください。

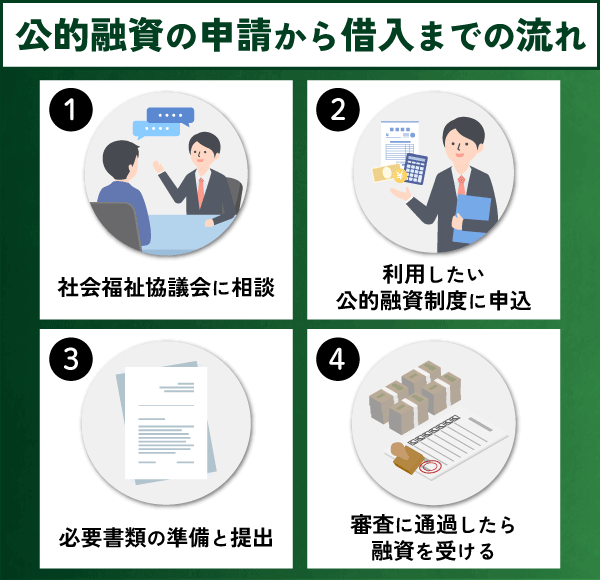

国からお金を借りる流れ!社会福祉協議会での申請手順を解説

国からお金を借りるなら、制度を利用して国や自治体に融資を受けるための申請を受ける必要があります。

国からお金を借りる基本的な流れは、以下のとおりです。

- 役所の社会福祉協議会で相談する

- 利用したい公的融資制度に申し込む

- 必要な書類を準備して提出する

- 審査に通過したら融資を受ける

生活福祉資金貸付をはじめとした国からお金を借りる制度を利用するには、まず住んでいる自治体の役所にある社会福祉協議会で相談する必要があります。

窓口では申請手続きや利用する制度選びについても相談できるため、相談したいことはあらかじめまとめたうえで受付に足を運びましょう。

国からお金を借りるための制度を申請する流れについて、詳しく解説します。

役所の社会福祉協議会で相談する

国からお金を借りるため、まずは住んでいる市町村の役所に足を運びましょう。

市町村によっては郵送での申し込みを原則としている場合もあるため、住んでいる市町村役所のWEBサイトを確認のうえ、相談してください。

役所内の社会福祉協議会では、国からお金を借りるさまざまな制度の説明や申請受付を行なっています。

生活福祉資金貸付のほか、相談内容や悩みに合った国からお金を借りる制度を案内してもらえるため、お金の用途や目的を伝えて自分に合った制度を選びましょう。

なお利用する制度によっては申請窓口が異なるため、申請したい制度が決まっている場合は、直接窓口に向かうのも選択肢の1つです。

- 生活福祉資金貸付:市町村役場内の社会福祉協議会

- 求職者支援資金融資:ハローワーク

- 母子父子寡婦福祉資金貸付金制度:市町村の福祉担当窓口

- 教育一般貸付:制度の専用WEBサイト

- 看護師等修学資金:在学中の高等学校の窓口 ほか

利用したい制度を検討したうえで、案内に従って申請に進んでください。

利用したい公的融資制度に申し込む

利用したい公的融資制度が決まったら、窓口で利用を申請します。

申請する場合、まずは窓口で配布される申請申し込み用紙に必要事項を記入します。

生活福祉資金貸付の場合は、以下の記入事項が必要であるため、必ず正しい内容を記入してください。

- 申込者の年齢や住所、連絡先

- 世帯年収

- 家族構成や年齢、勤め先

- 借り入れ理由

- 借り入れ希望額と借り入れ期間

申請の際は同じ世帯で生活を共にしている家族の勤め先も記入する必要があるため、あらかじめ確認しておきましょう。

申込書に記入された内容が不十分であると判断されれば、審査に落ちる恐れがあるため、正しく記入することが大切です。

必要な書類を準備して提出する

申し込み用紙とともに、申請に必要な書類を用意して窓口で提出しましょう。

生活福祉資金貸付の場合、以下の書類提出が必要です。

- 本人確認書類の写し(パスポートや運転免許証など顔写真があるもの)

- 住民票の写し(家族構成がわかるもの)

- 保証人の収入証明

- 自立計画書や事業計画書 ほか

そのほか申請したい資金の種類により、提出を求められる書類は変わります。

学費のための融資なら在学証明書や合格通知書、介護用品の購入のための融資なら用具購入における見積書の提出が必要です。

利用する制度によっては必要な提出書類が膨大で、準備に手間取ってなかなか融資を受けられない場合もあるため、計画的に書類を手配して申請を進めましょう。

書類を用意できたら、借りたお金の用途や金額が明らかとなる書類も添付したうえで、窓口に提出してください。

審査に通過したら融資を受ける

提出した書類をもとに審査に通過したら、実際にお金を借りられます。

審査が下りたお金は、申込書に記入した銀行口座に振り込まれるとともに、市町村の社会福祉協議会から貸付決定通知書と借用書が届きます。

審査に落ちた場合は、審査落ちした旨のみが不承認通知として送付されるため、役所からの通知を逐一確認しておきましょう。

なお書類の不備などがあれば、審査中に追加提出を求める連絡が来る場合もあるため、案内に従って書類を用意してください。

申請から融資までの期間目安は2週間〜1ヶ月前後とされており、すぐにお金を借りられるわけではない点は把握しておくことが大切です。

ただし緊急性が高いと判断された場合は10日前後でお金が振り込まれる場合もあるため、合わせて確認のうえ申請してください。

国からお金を借りる方法は即日融資には対応していませんが、低金利でお金を借りられるため、制度を有効活用して生活の悩みを解消しましょう。

国からお金を借りるのは審査が厳しい?審査落ちする理由とは

国からお金を借りる方法は低金利または無利子である一方で、審査が厳しいともされています。

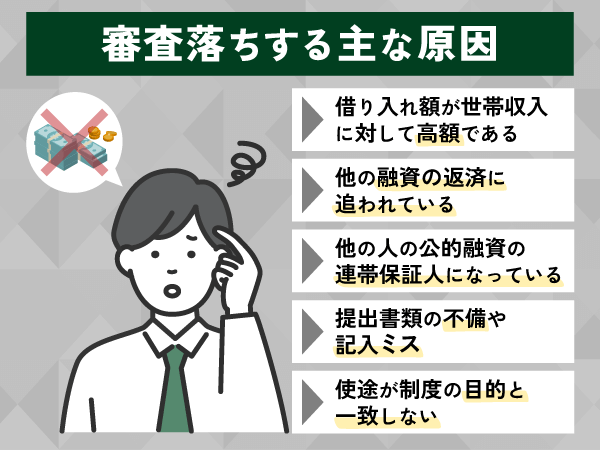

審査が厳しいとされている理由には、以下の5つが挙げられます。

- 借り入れ額が高額で返済を見込めないと判断されたため

- ほかの公的融資制度などの返済に追われているため

- 国からお金を借りている他の人の連帯保証人になっているため

- 提出した書類に不備があったため

- 借入目的が申請した制度と合っていないと判断されたため

国からお金を借りる制度は金利が低い一方で、借りたお金の用途がはっきりと決められているものが多く、用途が明らかでないものや不適と判断されたものは審査が通らない可能性があります。

またお金を借りるからこそ「ちゃんと返済できる金額か」「保証人は返済能力のある人物であるか」も問われます。

国からお金を借りる際は、用途のほか返済能力についても明らかにできるよう申請書類を揃えましょう。

国からお金を借りる制度に申請しても審査落ちする理由について、詳しく解説します。

借り入れ額が高額で返済を見込めないと判断されたため

審査に落ちた場合、申請した借り入れ額が世帯収入に対して高額で、制度により定められた金額や期間での返済が難しいと判断された可能性があります。

国や民間企業に限らず、お金を貸す以上は「ちゃんと決められた期限内に返してもらえるか」は厳しく検討されるポイントです。

特に国は返済能力について、健康で文化的な最低限度の生活を維持するための生活費を残したうえで、どれだけお金を返済できるか審査しています。

そのため申請したお金の借入額をもとに、提出書類に世帯収入では返済中に苦しい生活を余儀なくされると判断して、審査を下さなかった可能性があります。

国からお金を借りる際は、今本当に必要なお金の金額について具体的に検討することはもちろん、借り入れた金額を期限内に返済できるか、返済計画も立てたうえで申請しましょう。

ほかの公的融資制度などの返済に追われているため

ほかの公的融資制度や消費者金融の借入があり、今もお金の返済に追われている場合も、審査に落ちる可能性があります。

その理由として、以下の2つが挙げられます。

- ほかの借入の返済に融資したお金が使われる恐れがあるため

- 返済によりお金を貸しても生活が困窮する恐れがあるため

国からお金を借りる方法は一部の制度を除き、ほかの借入の返済に充てることは認められていません。

今もほかの制度やサービスを利用してお金を返済している場合、貸し付けたお金が返済に使われてしまう恐れがあるため、審査が厳しくなる傾向にあります。

一時的にお金を貸して最低限度の生活が確保されたとしても、今度は公的融資制度で貸したお金の返済により生活が苦しくなる可能性もあるでしょう。

そのため国からお金を借りる制度は、ほかの制度や生活保護、自己破産や債務手続き中の人は利用できません。

ただし例外的に、以下の制度はほかの支援制度や公的融資制度を利用している人も利用できます。

- 求職者支援資金融資制度

- 母子父子寡婦福祉資金貸付金

公的融資制度を利用して国からお金を借りたい場合は、状況に合わせて複数の制度を活用するのも選択肢の1つです。

複数の機関や制度を利用してお金を借りている場合は、審査が厳しくなるからこそ、制度の仕組みや返済方法をよく検討したうえで利用しましょう。

国からお金を借りている他の人の保証人になっているため

国からお金を借りる場合、保証人を立てれば無利子で利用できるものもあります。

しかしほかの人の保証人になっている場合、自分名義で公的融資制度を利用できない可能性があります。

これは保証人になると、間接的に借入(借金)を背負った状態になるためです。

保証人は万が一の際はお金を借りた本人に代わって借り入れたお金を返済する立場にあるため、保証人となった場合は自分名義でお金を借りることが難しくなるでしょう。

なお他の人の保証人になったことで生活が苦しくなってしまった場合は、市町村の社会福祉協議会で相談できます。

保証人になったあとに生活が苦しくなってしまったときは、その旨を相談して適切な対応について検討してください。

他の人の公的融資制度の保証人になる場合は、慎重に検討したうえで決断することが大切です。

提出した書類に不備があったため

提出した書類に不備があり、収入や返済計画、本人確認の情報が曖昧だった場合も審査に落ちる可能性があります。

国からお金を借りる場合、支払い能力や今の資産状況を厳しく問われます。

内容や借りたお金の用途によっては、事業計画書や支払い明細、収入証明などを明確にする必要もあるでしょう。

しかし必要書類の提出を断ってしまうと、お金を借りる理由が虚偽である可能性を疑われたり、不正をはたらこうとしているとみなされます。

基本的には書類の提出において不備があった場合、即座に審査に落とされるわけではなく、まずは不備について確認の連絡が入ります。

申請した内容や制度によっては、生活環境を確認するため役所の担当者が自宅に訪問する場合もあるでしょう。

その連絡に応答がなかったり、対応しても書類の再提出がなかった場合は、審査に落ちる可能性があります。

公的融資制度を利用してお金を借りるには、あくまでもお金が必要な理由や用途を明らかにすることが重要です。

国からお金を借りる際は、不備がないよう書類を提出するとともに、相談や訪問が必要な際は必ず対応してください。

借入目的が申請した制度と合っていないと判断されたため

国からお金を借りる方法にはさまざまな方法があり、ときには用途と申請した制度の目的が合わずに審査を落とされる場合もあります。

この場合、ただ不承認通知が送られるのではなく、役所や公的機関から連絡がきてより適正の高い制度の利用が案内されます。

特に日々の生活費に悩まされている場合、生活費を補填できる制度にはさまざまな種類があります。

- 生活福祉資金貸付

- 求職者支援資金融資

- 母子父子寡婦福祉資金貸付金制度

国からお金を借りる制度はそれぞれに用途や目的が異なるため、案内に従って別の制度の利用を検討しましょう。

国からお金を借りる方法は、返済の見込みがあるかだけでなく、申請した人が適切にお金を使えるかどうかも見られています。

必要なお金を適切に借りるためにも、申請の際は担当者とよく相談したうえで、適切に申請することが大切です。

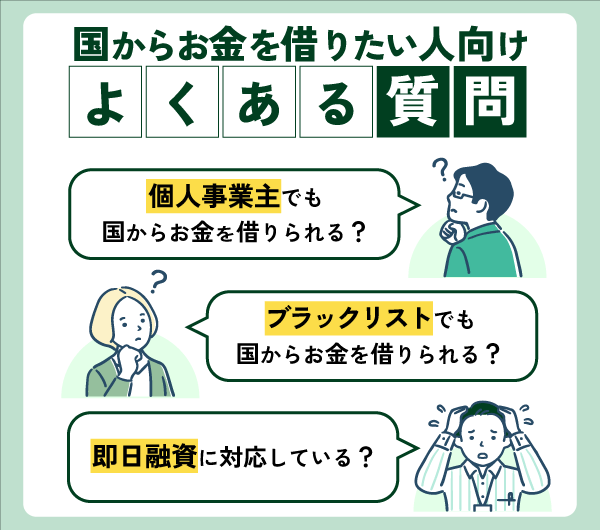

国からお金を借りたい人向けのよくある質問

国からお金を借りるなら知っておきたい疑問について、よくある質問形式で3つ紹介します。

- 個人事業主でも国からお金を借りる方法はありますか?

- ブラックリストでも国からお金を借りられますか?

- 国からお金を借りる方法は即日融資に対応していますか?

国からお金を借りる方法は審査が厳しいほか、お金を借りるからこそリスク面も知っておくことが大切です。

またすぐにお金を借りたいときに国からお金を借りる方法は有用であるかどうかも、合わせて知っておきましょう。

以下からは国からお金を借りる方法に関するよくある質問3つについて、詳しく回答します。

国からお金を借りる制度の利用を検討している方は、合わせて参考にしてください。

個人事業主でも国からお金を借りる方法はありますか?

個人事業主でも国からお金を借りる方法はあります。

- 生活福祉資金貸付

- 政府系融資や地方自治体系融資

国からお金を借りる方法はいずれも雇用形態に制限はありません。

個人事業主であっても提出書類に不備がなく、正当な理由で申請していれば、国からお金を借りられます。

特に個人事業主がビジネスにおける資金繰りでお金に悩まされている場合は、日本政策金融公庫などで展開されているお金を借りる方法を利用するのも選択肢の1つです。

またひとり親家庭を支援する母子父子寡婦福祉資金貸付金制度を利用すれば、保護者が経済的に自立するための事業開始資金を貸し付けてもらえる場合もあります。

いずれの方法も1ヶ月前後の審査期間が必要であるため、個人事業主であってもお金や日々の生活に悩んだ際は制度の内容をよく確認したうえで、国からお金を借りる制度を活用してください。

ブラックリストでも国からお金を借りられますか?

返済滞納などによりブラックリストに載ってしまうと、国からお金を借りる際も審査が厳しくなる傾向にあります。

返済能力が厳しいと判断されれば、国からお金を借りる制度を申請しても審査が下りないでしょう。

しかし国からお金を借りる制度は、基本的には国民の最低限度の生活を守るために提供されているものでもあります。

そのため自分や同じ世帯の家族の生活を守るため、用途や返済計画が明確な申請内容であれば、ブラックリストに載っていても審査が降りる可能性があります。

もちろんブラックリストに入っていれば、審査内容が厳しく、場合によっては訪問調査などを受ける場合もあるでしょう。

ブラックリストに載っている場合は、申請内容や審査協力により丁寧に対応することが重要です。

国からお金を借りる方法は即日融資に対応していますか?

国からお金を借りる方法は、基本的に即日融資には対応していません。

公的融資制度は低金利である一方で、審査が厳しくお金の用途も明らかにする必要があるため、時間をかけて審査されます。

申請から融資が下りるまでの目安は2週間〜1ヶ月ほどのため、余裕をもって申請しましょう。

「今すぐお金が必要」「2週間以上かかる審査は待てない」という場合は、国からお金を借りる方法ではなく、消費者金融などのカードローンをはじめとした民間融資の利用がおすすめです。

民間融資には、以下の特徴があります。

- 即日融資に対応している

- 国からお金を借りる方法よりも必要書類が少ない

- アプリやWEBでの申請で完結できるものが多い

民間融資であれば、即日融資に対応しているものもあるだけでなく、審査も簡潔です。

サービスのなかには期限内に返済すれば無利子でお金を借りられるものもあるため、短期間で返済できる見込みがある場合も、民間融資はおすすめです。

お金を借りる際は国の公的融資制度はもちろん民間融資サービスなど、幅広い選択肢を検討したうえで、悩みに合ったものを利用してください。