「どうしてもお金が必要。」

「アコムとプロミスの違いを知りたい。」

このように考える方もいるかと思います。

結論としてアコムとプロミスはそれぞれ異なる特徴や違いがあります。

急な支出や資金調達に困ったとき、消費者金融の活用は一つの選択肢です。

しかし、アコムとプロミス、どちらが自分に合っているか迷うこともあるでしょう。

この記事では、信頼性や利用シーンに合わせて、アコムとプロミスの特徴を徹底比較します。

また、どんな人におすすめなのか、返済方法や金利に関するポイントも解説します。

消費者金融の利用に抵抗がある方も、銀行カードローンの利点もお伝えしています。

さらに、同時借り入れの可能性やよくある質問にも答えています。

この記事は、自分に合った最適な選択を見つける手助けになる内容になっています。

消費者金融選びから抜け出す一歩を踏み出しませんか?

- アコムトプロミスの基本情報

- アコムやプロミスがおすすめな人

- アコムやプロミスのメリット・デメリット

アコムとプロミスの基本情報や在籍確認方法を比較

アコムとプロミスは、どちらも魅力的な特徴を持つ消費者金融会社です。

しかし、それぞれの特性を理解し、自分のニーズに合った最適な選択をするためには、詳細な比較が欠かせません。

借り入れを検討する際には、在籍確認の電話の有無や返済オプションの違いなど、細かなポイントを注意深く検討することが肝要です。

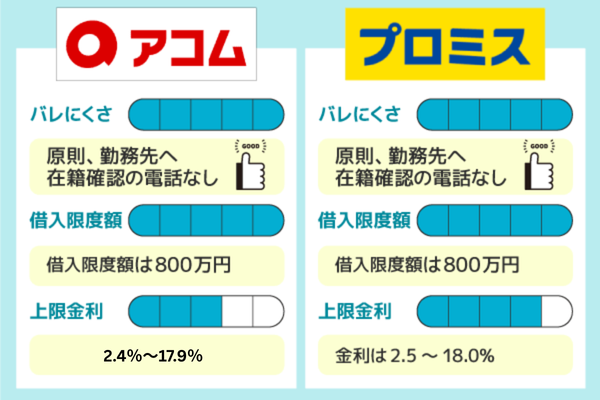

アコムとプロミスは国内で信頼性の高い大手貸金業者

アコムとプロミスは、どちらも日本国内で信頼を築いている消費者金融会社です。

アコムは豊富な経験を持ち、幅広い融資プランを提供しています。

それに対して、プロミスはスピーディな審査と融資が特徴で、便利な利用オプションが揃っています。

両社ともに、多様な利用者ニーズに応える体制を整えています。

プロミスでは在籍確認の電話が原則なしなので家族や会社の人にバレない

プロミスは、在籍確認のための電話が原則として不要となっています。

これは利用者にとって重要なポイントで、迅速な手続きとプライバシーの保護がされやすくなっています。

アコムとプロミスで最短の融資期間に違いはない

アコムとプロミス、双方が最短で即日融資を行うことができる点は、大きな魅力です。

どちらも審査をクリアすれば、急な支出に素早く対応可能なスピード融資を提供しています。

この迅速な対応力は、急な資金需要が生じた際に心強い味方となることでしょう。

アコムとプロミスは返済方法が充実しているので返済の負担が少ない

アコムとプロミス、どちらも返済方法と返済額に関する違いが存在します。

アコムは銀行振込やコンビニ払いなど多彩な返済方法を提供し、柔軟な返済計画の立案を容易にします。

一方、プロミスも同様に多様な返済方法を提供しており、特に返済プランに関する相談窓口が充実しています。

ここでのサポートを活用することで、返済の負担を軽減する工夫ができます。

アコムとプロミスはいずれも一長一短を持ちながら、利用者の多様なニーズに応える選択肢を提供しています。

返済オプションの違いを熟考し、自分の現状に最適な選択を見つけることが大切です。

将来的な資金計画を考えながら、賢明な借り入れを行いましょう。

アコムは多くの金額を借りたいと考えている人におすすめ

アコムがおすすめの人は以下の2つに該当する方です。

楽天銀行は国内最大級のネット銀行であり、幅広いユーザーに利用されています。

アコムと楽天銀行は良いので、楽天銀行の口座を持っている方はアコムの利用がおすすめです。

楽天銀行を使っている人は返済手続きがスムーズ

楽天銀行を既に利用している方にとって、アコムは一層おすすめです。

その理由は、アコムと楽天銀行が提携しているからです。

この提携により、アコムの融資を受ける際に、アコムの口座から楽天銀行への返済がスムーズに行える利点があります。

返済手続きが簡便で効率的に行えるため、返済のための時間や手間を節約できるでしょう。

楽天銀行利用者にとって、アコムはより利便性の高い選択となります。

アコムは最大限度額が800万円なので大型の融資にも対応している

大きな支出や急な出費に対応するために、融資限度額の高さが重要な方にとって、アコムは適しています。

アコムは多様な融資プランを展開しており、その中には高額な融資も含まれています。

自身の資金ニーズに合わせて柔軟な融資を受けることができるため、大きなプロジェクトや支出にもしっかりと対応できるでしょう。

融資限度額の高さは、将来の不測の事態に備える一つの安心材料となることでしょう。

アコムは楽天銀行利用者や融資限度額の高さを重視する方に特におすすめです。

楽天銀行提携による返済の便益や幅広い融資プランが、それぞれのニーズに応える強みとなっています。

自身の資金計画やニーズに合わせて、アコムの利用を検討してみてはいかがでしょうか。

プロミスは家族や会社の人に借金がバレたくない人におすすめ

プロミスがおすすめの人は以下の2つに該当する方です。

プロミスでは職場への在籍確認を原則行っていないので、職場の同僚や上司にバレる心配はありません。

そのため、バレずにお金を借りたい方はプロミスの利用がおすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスでは原則電話での在籍確認を避けられる

在籍確認の電話を避けたいと考える方にとって、プロミスは非常に適しています。

プロミスは、在籍確認の電話が基本的には不要なケースがあるため、スムーズな手続きと個人情報の保護が同時に実現できます。

急な融資を希望する方でも、在籍確認に伴うストレスを軽減できるのが特徴です。

プライバシーを尊重しながら、必要な融資を受ける方法として一考の価値があります。

プロミスは30日間利息0円で借りられるので短期的な借り入れをする方におすすめ

無利息期間を重要視する方にとって、プロミスは非常に魅力的です。

プロミスは新規利用者を対象に、一定期間内の無利息期間を提供しています。

このサービスにより、一定期間内の借り入れに対して金利がかからないため、賢明な資金活用が可能となります。

無駄な金利負担を減らしながら、効果的な返済計画を立てることができるでしょう。

特に短期間での返済を予定する方や、金利の負担を最小限に抑えたい方にとって、プロミスの無利息期間は大きな魅力となるでしょう。

プロミスは在籍確認を避けたい方と無利息期間を重視する方にとって、非常に適した選択肢です。

スムーズな手続きや金利の優遇制度を通じて、自身のニーズに合わせた利用が可能です。

無駄なストレスを減らしながら、効率的な借り入れを行うために、プロミスのサービスを検討してみることをおすすめします。

アコムのメリットは最大融資可能が高くて返済方法も豊富なところ

アコムのメリットは以下の通りです。

それぞれのメリットについて順番に解説します。

アコムは幅広い融資プランがあるため希望額を借りやすい

アコムは、多様な融資プランを提供することで、個々のニーズに合わせた柔軟なサービスを提供しています。

少額から大額まで、さまざまな金額に対応できるため、急な支出や計画的なプロジェクトにも対応可能です。

利用者が安心して必要な資金を手に入れるための選択肢となるでしょう。

アコムと楽天銀行を提携させると返済の手間が省ける

アコムは楽天銀行との提携を活かし、楽天銀行口座を利用した返済をスムーズに行うことができます。

この連携により、返済手続きが簡便になり、利用者は返済のための手間や時間を軽減することができます。

資金管理を効果的に行いつつ、返済のストレスを最小限に抑えることができるでしょう。

アコムのデメリットは借入金利の高さ

アコムのデメリットは以下の通りです。

こちらのデメリットについて解説します。

アコムは借入金利が18%なので利息が高額になる

アコムは他の金融機関と比較すると、やや高めの借入金利が設定されています。

特に長期間の借り入れや大額の融資において、利息負担が増える可能性があります。

資金を借りる際には、返済計画を十分に練り、金利の影響を適切に見極めることが重要です。

また、金利だけでなく返済計画や返済能力もきちんと考えることが大切です。

これらのメリットとデメリットを総合的に考え、自身のニーズや状況に合わせてアコムを利用するかどうか判断する際の参考としてください。

プロミスのメリットは在籍確認の電話が原則不要で無利息期間があること

プロミスのメリットは以下の通りです。

プロミスでは30日間の無利息期間があるので、少額の借り入れを考えている方にはおすすめの消費者金融です。

プロミスのメリットについて順番に解説していきます。

在籍確認の電話が原則不要なので迅速に借入できる

プロミスは、在籍確認の電話が必要なケースが少ない点が大きな魅力です。

個人情報の保護を考慮しながらも、手続きの迅速性が向上します。

急な資金需要にもスピーディに対応できるのが魅力で、利用者のプライバシーと利便性を両立させています。

プロミスは無利息期間があるので気軽に利用できる

プロミスは新規利用者向けに無利息期間を設定しています。

これにより、一定期間内は金利が発生せず、無駄な利息負担を軽減できます。

急な出費に対しても無利息期間中に返済すれば、利息の心配なく資金を活用できるでしょう。

計画的な借り入れと返済が可能です。

プロミスのデメリットは融資限度額が低く無利息期間後の金利が高め

大手消費者金融のプロミスですがデメリットもいくつか存在します。

代表的なプロミスのデメリットは以下の通りです。

それぞれのデメリットについて順番に解説します。

無利息期間後の金利が高めなので総返済額が多くなる

無利息期間が終わると、プロミスの金利は一般的に高めに設定されています。

無利息期間中に借りた金額に対して、その後の金利負担が増える可能性があります。

長期的な視点で返済計画を立て、金利の変動に備えることが大切です。

利息負担を最小限に抑えるための戦略を考えましょう。

これらのメリットとデメリットを総合的に考えながら、プロミスを利用するかどうかの判断を行ってください。

自身のニーズや返済計画に合わせて最適な選択をするために、情報をしっかりと活用しましょう。

アコムの申し込み方法は豊富なので状況に応じた申し込み方法を選択できる

アコムには以下の3つの申し込み方法があります。

・インターネット申し込み

・電話申し込み

・店舗申し込み

それぞれの申し込み方法によって借入までのスピード感が変わるので、必要に応じて申し込み方法を選択するのがおすすめです。

アコムのインターネット申し込みではウェブサイトに必要情報を入力するだけ

アコムでは、ウェブサイトからのインターネット申し込みが便利な方法です。

アコムの公式サイトにアクセスし、必要な情報を入力して申し込みを進めます。

審査結果もオンラインで確認できるため、スピーディな手続きが可能です。

アコムの電話申し込みでは直接質問できるので安心感がある

電話での申し込みも選択肢の一つです。

アコムのコールセンターに連絡し、担当者と申し込み手続きを進めます。

疑問点や不安な点がある場合には、電話で直接質問することができるため、安心感があります。

店舗申し込みでは希望に応じてカードも郵送物も不要にできる

アコムの店舗に直接行くことで、申し込みをすることもできます。

店舗に出向けば、疑問やご相談にその場で担当者が丁寧に答えてくれます。

また、希望であればカード等の郵送物もなくしてもらえます。

プロミスの申し込み方法はどれも迅速に借り入れができる

プロミスには、以下の3つの申し込み方法があります。

・インターネット申し込み

・電話申し込み

アコムだけでなくプロミスも豊富な申し込み方法を用意しているので、状況に応じた申し込み方法を選択可能です。

申し込み方法によって特徴も変わるので、順番に解説します。

プロミスのインターネット申し込みではオンラインでスムーズに行える

プロミスも、公式ウェブサイトを通じたインターネット申し込みが可能です。

必要な情報をオンライン上で入力し、申し込み手続きを進めます。

審査結果の連絡や借り入れの手続きも、オンラインでスムーズに行えます。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスへの電話連絡では直接不明点を相談できる

プロミスでも電話申し込みをできます。電話では、9時から21時まで申込できます。

その際、名前や生年月日などの個人情報が聞かれます。

アコムとプロミス、それぞれの申し込み方法を比較検討し、自分のライフスタイルや利用シーンに合った最適な方法を選ぶことで、スムーズな融資手続きを実現しましょう。

消費者金融の利用に抵抗があるなら銀行カードローンがおすすめ!

消費者金融を利用する際には、一部の方々が抵抗を感じることがあります。

借金や金融取引に関しては、信頼性や安心感が不可欠です。

そんな方々にとって、銀行カードローンは理想的な選択肢と言えるでしょう。

消費者金融に抵抗を感じる方でも、銀行カードローンの魅力をご紹介します。

銀行カードローンは信頼性が高いので借り入れする際の抵抗が少ない

銀行カードローンは、その名の通り銀行が提供する融資サービスです。

銀行は長い歴史と確固たる信頼性を持つ金融機関であり、多くの方にとって安心感の象徴です。

消費者金融には利用に対する疑念を感じる場合でも、銀行からの融資ならばその不安を取り除くことができるでしょう。

銀行は厳格な審査基準を持ち、安定感のあるサービスを提供しています。

銀行カードローンは消費者金融よりも金利が低いので総返済額が少なくなる

消費者金融には高金利が懸念されることがありますが、銀行カードローンは比較的低金利で借り入れが可能です。

銀行は多岐にわたる金融サービスを提供しており、カードローンもその一環です。

信頼性の高さに裏打ちされた低金利は、利用者にとって大きなメリットとなるでしょう。

銀行カードローンでは消費者金融と同様にお金を借りられる

銀行カードローンは、消費者金融と同様に幅広い融資額を選べる点が魅力です。

急な出費や計画的な資金調達、どちらにも対応できる柔軟性があります。

また、限度額を超える融資を希望する際も、銀行ならば柔軟な対応が期待できます。

安心感と信頼性を重視するなら銀行カードローンでの借り入れがおすすめ

銀行カードローンは、消費者金融への抵抗感を持つ方々にとって、頼れる味方となるでしょう。

長い歴史と確かな信頼性、低金利や柔軟な融資額といったメリットが、利用者に安心感を提供します。

借金に対する心配や不安を軽減しながら、必要な資金を手に入れるために、銀行カードローンを検討してみてはいかがでしょうか。

アコムとプロミスで同時に借りられる?

アコムとプロミス、両方の消費者金融から同時に借り入れを行えるのでしょうか、この疑問について考えてみましょう。

しかし、実際にはその可能性には一定の制約が存在します。

それは、アコムとプロミスの両社が個別に審査を行い、借り入れ可能な額や返済能力を評価するからです。

アコムとプロミスの両方の基準をクリアする必要がある

アコムもプロミスも、同時に借り入れを検討する際には、それぞれの審査基準を満たす必要があります。

審査は借り手の信用状況や返済能力などを詳細に評価し、安全かつ適切な融資を行うための手続きです。

そのため、同時借り入れを実現するには、どちらの会社の審査基準もクリアする必要があります。

アコムとプロミスでは個人の状況によるアドバイスを受けられる

ただし、同時借り入れが難しい場合でも、心配する必要はありません。

アコムとプロミスは、個々の状況に合わせた適切なアドバイスを提供する専門スタッフを備えています。

他社借入の有無や収入状況、返済計画などを踏まえて、最適な選択肢を提案してくれるでしょう。

アコムとプロミスから同時借り入れを検討する際のポイント

同時にアコムとプロミスからの借り入れを検討する場合、賢明な選択をするために以下のポイントに留意することが重要です。

消費者金融からの融資を同時に行うことは、慎重な計画と情報収集が欠かせないものとなります。

信用情報や収入状況などの審査基準を理解しておくことがおすすめ

まず第一に、アコムとプロミスの審査基準を充分に理解しましょう。

それぞれの消費者金融会社は独自の審査プロセスを持っており、申込者の信用履歴や収入状況などを詳細に評価します。

自身の状況と両社の基準を比較し、どの金融機関で借り入れが可能かを把握することが大切です。

借入金額と返済能力を理解しておくことで返済計画を立てやすい

同時借り入れを検討する際、借入金額と自身の返済能力をしっかりとバランスさせることが重要です。

一度に複数の金融機関から融資を受ける場合、返済の負担が増える可能性があります。

収入や支出を見極め、確実な返済計画を策定しましょう。

将来的な返済に対する不安を解消するためにも、計画的な借り入れが重要です。

アコムやプロミスでは専門スタッフに相談するのがおすすめ

同時借り入れを検討する際には、アコムやプロミスの専門スタッフに相談することを強くおすすめします。

専門スタッフは、長年の経験と知識を持ち、個々の状況に合わせたアドバイスを提供できます。

自分にとって最適な選択をするために、プロの意見を活用することは非常に有益です。

お金を借りる際は借りすぎに注意して慎重に返済計画を考える

アコムとプロミスからの同時借り入れは、慎重な計画と情報収集が不可欠です。

自身の経済状況やニーズに合わせて、借入金額や返済計画を慎重に検討しましょう。

専門スタッフのアドバイスを得ながら、最適な選択をすることで、安心して融資を受けることができるでしょう。

よくある質問

消費者金融を利用する際に気になるポイントや疑問点を、よくある質問として幅広くまとめました。

・アコムやプロミスの審査に通るための条件は?

・借り入れ額の上限は?

・返済はどのように行うの?

・早めの返済や繰り上げ返済は可能か?

・金利はどのぐらいかかるの?

・他社借入があっても利用できる?

こちらの情報を参考にして、消費者金融を利用する際の準備を整えてください。

アコムやプロミスの審査に通るための条件は?

消費者金融の審査に通るための条件は、各金融機関ごとに異なります。

一般的な要件としては、安定した収入や返済能力が求められますが、具体的な詳細は各社の公式ウェブサイトやカスタマーサポートを通じて確認することができます。

自身の状況に合った金融機関を選ぶ際には、審査基準に注意を払いましょう。

借り入れ額の上限は?

借り入れ額の上限は、利用者の信用評価や返済能力によって異なります。

通常、消費者金融では数十万円から数百万円程度までの範囲で借り入れが可能です。

具体的な上限額は契約前に確認し、自分の資金ニーズに合わせて計画を立てることが重要です。

返済はどのように行うの?

返済方法は、金融機関ごとに異なります。

一般的には銀行振込やコンビニ払い、口座引き落としなどが利用されます。

返済方法は契約時に選択できることが多いですが、自分の生活スタイルや好みに合った方法を選びましょう。

定期的な返済を確保することで、無理なく借り入れを行えます。

早めの返済や繰り上げ返済は可能か?

多くの消費者金融では、早めの返済や繰り上げ返済が可能です。

これにより、返済期間を短縮して金利負担を減らすことができます。

ただし、手数料が発生する場合や一定の条件があることもあるため、契約前に詳細な条件を確認しておきましょう。

金利はどのくらいかかるの?

金利は金融機関や契約内容によって異なります。

消費者金融の金利は一般的に高めですが、無利息期間やキャンペーンを活用することで金利負担を軽減できる場合もあります。

金利の詳細な情報を事前に確認し、返済計画を立てる際に金利の影響を考慮しましょう。

他社借入があっても利用できる?

他社借入がある場合でも、消費者金融での借り入れは可能ですが、返済能力などが影響することがあります。

借り入れ前には、現在の借入状況や返済計画を総合的に考え、自身の負担を見極めることが大切です。

しっかりとした計画を持って、負担のない借り入れを心掛けましょう。

まとめ

この記事では、アコムとプロミスという人気の消費者金融会社を徹底比較しました。

それぞれの基本情報や特徴、利用におすすめな人々を紹介しました。

アコムは楽天銀行利用者や大額の融資を希望する方に向いており、プロミスは在籍確認を避けたい方や無利息期間を求める方におすすめです。

さらに、借り入れの際のメリットとデメリット、返済方法や返済額の違いを詳しく解説しました。

消費者金融への抵抗がある方には、銀行カードローンを検討することをおすすめしました。

消費者金融を利用する際には、資金ニーズや返済計画をしっかり考慮し、信頼性の高い金融機関を選ぶことがポイントです。

自分の状況に合わせて最適な選択をするために、記事の情報を活用してみてください。